- Derivatives market

- Default probability (based on CDS)

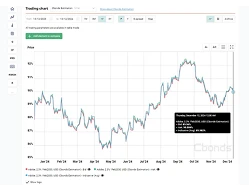

- Default Probability Slovakia (Interactive Data)

7Y Default Probability Slovakia

diario

%

Valor anterior

País: Eslovaquia,

entidad de cálculos: ICE Data Derivatives

Últimos datos al 21/07/2026