El bono americano a 10 años es el instrumento de renta fija más seguido en los mercados financieros mundiales. Emitido por el Gobierno de Estados Unidos, sirve como referencia para la valoración de una amplia variedad de activos financieros.

Qué es el bono americano a 10 años: definición, origen y características principales

El bono americano a 10 años es uno de los instrumentos de deuda más influyentes del mundo. Para comprender su funcionamiento, basta con imaginar que al comprar uno de estos bonos se está concediendo un préstamo al Gobierno de Estados Unidos durante un período de diez años. A cambio, el inversor recibe pagos periódicos de intereses y recupera el capital invertido al vencimiento. Conocido habitualmente como T-Note, este instrumento soberano de renta fija constituye uno de los pilares fundamentales de la valoración de activos en los mercados financieros modernos. Forma parte de la deuda pública emitida por el Gobierno federal para financiar su gasto y es uno de los instrumentos financieros con mayor liquidez y volumen de negociación a nivel mundial.Quién emite estos bonos y cómo funciona el Tesoro de Estados Unidos

Los bonos americanos a 10 años son emitidos por el Departamento del Tesoro de Estados Unidos (US Department of the Treasury), el emisor soberano responsable de financiar al Gobierno federal mediante la emisión de deuda pública. Las nuevas emisiones se colocan a través de subastas públicas periódicas, en las que una red de *primary dealers* —grandes instituciones financieras autorizadas— presenta ofertas y determina el precio y el rendimiento iniciales. En junio de 2026, la deuda pública total en circulación asciende a aproximadamente 39 billones de dólares estadounidenses (fuente: US Treasury), de los cuales más de 31 billones corresponden a deuda en manos del público. A pesar de los debates políticos recurrentes sobre el límite de endeudamiento y de las revisiones de la calificación crediticia, la deuda soberana de Estados Unidos continúa siendo considerada el principal referente mundial en términos de seguridad.Características técnicas: cupón, vencimiento y valor nominal

El bono americano a 10 años tiene un valor nominal estándar de 1.000 dólares estadounidenses, paga un cupón fijo con periodicidad semestral (dos veces al año) y vence diez años después de su emisión. Se sitúa en el tramo intermedio de la familia de valores del Tesoro estadounidense. Las Treasury Bills (T-Bills) son instrumentos a corto plazo sin cupón; las Treasury Notes (T-Notes) tienen vencimientos de entre 2 y 10 años y pagan cupones semestrales; mientras que las Treasury Bonds (T-Bonds) cuentan con plazos de entre 20 y 30 años. En conjunto, estos vencimientos conforman la curva de rendimientos del Tesoro de Estados Unidos.El rendimiento del bono americano a 10 años: la cifra que mueve los mercados globales

El rendimiento del bono americano a 10 años es, probablemente, la cifra más importante de las finanzas internacionales. Representa la rentabilidad anualizada que obtiene un inversor al mantener el bono hasta su vencimiento y funciona como un indicador en tiempo real de la confianza o el temor de los mercados. Cuando los inversores buscan refugio ante la incertidumbre, compran bonos del Tesoro y el rendimiento disminuye; cuando aumenta el optimismo o las expectativas de inflación, los venden y el rendimiento sube. Aunque la curva de rendimientos incluye múltiples vencimientos, el plazo de diez años ocupa una posición privilegiada. Es lo suficientemente largo como para reflejar las expectativas de crecimiento económico e inflación a largo plazo y, al mismo tiempo, cuenta con la liquidez y el volumen de negociación necesarios para reaccionar de inmediato a las noticias, a diferencia del bono a 2 años, más vinculado a la política monetaria de corto plazo, o del bono a 30 años, cuyo mercado es más reducido y especializado.La relación inversa entre precio y rendimiento: el concepto clave para entender los bonos

Uno de los errores conceptuales más frecuentes entre los inversores minoristas en renta fija consiste en no comprender por qué «los rendimientos suben» cuando «los bonos bajan». En realidad, ambos fenómenos forman parte del mismo proceso. Supongamos un bono americano a 10 años con un cupón del 4 %, emitido con un valor nominal de 1.000 dólares estadounidenses y que paga 40 dólares al año en intereses. Si el aumento de la demanda eleva su precio de mercado hasta 1.050 dólares, el nuevo comprador seguirá recibiendo únicamente 40 dólares anuales, pero sobre una inversión mayor, por lo que el rendimiento efectivo caerá por debajo del 4 %. Por el contrario, si el precio baja hasta 950 dólares, esos mismos 40 dólares representarán un rendimiento superior al 4 %. El precio y el rendimiento siempre evolucionan en direcciones opuestas. Comprender este mecanismo cambia por completo la forma de interpretar cualquier noticia relacionada con el mercado de bonos.Rendimiento histórico: máximos, mínimos y niveles de referencia

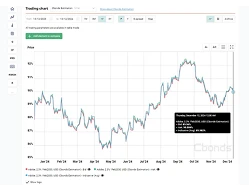

La evolución histórica del rendimiento ayuda a contextualizar los niveles actuales de los tipos de interés. El mayor rendimiento registrado hasta la fecha para el bono americano a 10 años fue aproximadamente del 15,82 % en septiembre de 1981, como consecuencia de las agresivas medidas adoptadas por la Reserva Federal para combatir la inflación bajo la presidencia de Paul Volcker. En el extremo opuesto, el nivel más bajo se situó en torno al 0,52 % en agosto de 2020, cuando los inversores buscaron activos refugio y la Reserva Federal mantuvo los tipos de interés en niveles excepcionalmente reducidos. Acontecimientos como la crisis financiera de 2008-2009 y el fuerte ciclo de subidas de tipos entre 2022 y 2023 también marcaron la evolución de la inflación y de la política monetaria. En junio de 2026, el rendimiento de los T-Notes a 10 años se sitúa en torno al 4,5 %, según el indicador Cbonds US 10Y Treasury YTM.Actualícese a las funciones Premium

Cbonds reúne en una sola plataforma datos globales de bonos, acciones, ETFs e índices, para que pueda analizar más rápido, tomar decisiones informadas y adelantarse al mercado.

Solicite su acceso

- Acceso completo a la base de datos de bonos más amplia del mercado Incluye parámetros detallados, prospectos y documentación clave

- Exportación de datos sin complicaciones Analice y trabaje con la información de forma eficiente

- Valoración de bonos precisa Acceda a cotizaciones actuales e históricas de más de 400 bolsas y mercados OTC

- Evaluación inteligente de riesgos Visualice calificaciones crediticias y estados financieros actualizados

Por qué el bono americano a 10 años es el principal activo de referencia a nivel mundial

El bono americano a 10 años no es simplemente un activo financiero más. Constituye uno de los pilares fundamentales del sistema financiero internacional. Debido a que es emitido por el Gobierno de Estados Unidos y a que el dólar continúa siendo la principal moneda de reserva del mundo, el rendimiento del bono americano a 10 años se utiliza ampliamente como aproximación a la tasa libre de riesgo global: la rentabilidad de referencia frente a la cual se valoran prácticamente todos los demás activos financieros. Acciones, bonos corporativos, inversiones inmobiliarias o deuda de mercados emergentes, todos ellos se valoran tomando como punto de partida el rendimiento del bono americano a 10 años. El Fondo Monetario Internacional considera la deuda pública estadounidense un elemento estructural de la estabilidad financiera mundial. Además, el mercado de bonos del Tesoro posee una profundidad y una liquidez capaces de absorber enormes volúmenes de operaciones sin perder eficiencia. Ningún otro instrumento soberano iguala su tamaño, seguridad e importancia dentro del sistema financiero global.Su papel como tasa libre de riesgo en la valoración de activos

En finanzas, la «tasa libre de riesgo» es la rentabilidad teórica de una inversión sin riesgo de incumplimiento, y el rendimiento del bono americano a 10 años constituye su principal referencia en el mundo real. Se utiliza como componente libre de riesgo en las tasas de descuento aplicadas en los modelos de descuento de flujos de caja (DCF) para valorar empresas, sirve de base para el Modelo de Valoración de Activos Financieros (CAPM) y actúa como referencia sobre la que los bonos corporativos establecen sus diferenciales de crédito (*credit spreads*). Su efecto es tangible. En 2022, cuando el rendimiento del bono americano a 10 años pasó de aproximadamente el 1,5 % al 4 %, el aumento de la tasa de descuento redujo el valor presente de los beneficios esperados a largo plazo, contribuyendo a caídas de entre el 50 % y el 70 % en numerosas acciones tecnológicas de alto crecimiento. Cuando aumenta la tasa libre de riesgo, los activos de riesgo tienden a revalorizarse a la baja.Impacto sobre la renta variable, las divisas y las materias primas

Un aumento del rendimiento del bono americano a 10 años repercute en prácticamente todos los mercados a través de mecanismos claramente identificables. Las reglas generales que se muestran a continuación describen el comportamiento habitual, aunque existen excepciones bien documentadas.La inversión de la curva de rendimientos: la señal de recesión asociada al bono americano a 10 años

Pocos indicadores financieros cuentan con un historial tan sólido como la inversión de la curva de rendimientos. En condiciones normales, el rendimiento del bono americano a 10 años es superior al del bono a 2 años, ya que los inversores exigen una mayor compensación por prestar dinero durante un período más largo. Sin embargo, en determinadas circunstancias esta relación se invierte. Cuando el bono a 2 años ofrece un rendimiento superior al del bono a 10 años, se dice que la curva está «invertida». Históricamente, una inversión prolongada del diferencial entre los bonos a 2 y 10 años (2Y–10Y) ha precedido a todas las recesiones registradas en Estados Unidos desde mediados de la década de 1970. La Reserva Federal desempeña un papel fundamental en esta dinámica. Controla directamente los tipos de interés a corto plazo, por lo que un endurecimiento agresivo de la política monetaria puede impulsar el rendimiento del bono a 2 años por encima del rendimiento del bono a 10 años, que es determinado por el mercado. Durante el período 2022-2023 se produjo una inversión profunda y persistente antes de que la curva recuperara una pendiente positiva. A mediados de 2026, el diferencial entre los bonos a 2 y 10 años vuelve a situarse en terreno positivo. No obstante, este indicador señala una dirección, no un momento exacto: históricamente, las recesiones han comenzado entre seis y veinticuatro meses después de la inversión de la curva. Es un indicador que conviene seguir de cerca, aunque no constituye por sí solo un motivo de alarma.El diferencial entre los bonos a 2 y 10 años (2Y–10Y): cómo interpretarlo como indicador del mercado

El diferencial de rendimiento entre los bonos a 2 y 10 años transmite tres mensajes diferentes: - **Curva normal:** el bono americano a 10 años ofrece un rendimiento superior al del bono a 2 años. Refleja expectativas de crecimiento económico y constituye la situación históricamente más habitual. - **Curva plana:** ambos rendimientos se sitúan en niveles similares. Suele indicar una fase de transición o incertidumbre y, con frecuencia, precede a un cambio en el ciclo económico. - **Curva invertida:** el bono a 2 años ofrece un rendimiento superior al del bono americano a 10 años. Se considera la señal clásica de una posible recesión. Cada extremo de la curva responde a factores diferentes. El rendimiento del bono a 2 años refleja principalmente las expectativas sobre la política monetaria de la Reserva Federal, mientras que el rendimiento del bono americano a 10 años incorpora la visión del mercado sobre el crecimiento económico y la inflación a largo plazo. Los gestores de carteras siguen de cerca este indicador. Cuando los bonos a corto plazo ofrecen una rentabilidad superior a la de muchos activos de riesgo y la curva se invierte, numerosos inversores institucionales aumentan su exposición a la renta fija y reducen el riesgo en sus carteras de renta variable.Factores que influyen en el rendimiento del bono americano a 10 años

Los analistas profesionales suelen dividir los movimientos del rendimiento del bono americano a 10 años en cuatro grandes bloques de factores. Comprenderlos permite interpretar con mayor precisión la evolución del mercado. El primero es la política monetaria de la Reserva Federal. El segundo está formado por las variables macroeconómicas, especialmente la inflación y el crecimiento del PIB. El tercero corresponde a la oferta y la demanda globales, dominadas por los bancos centrales extranjeros y los grandes inversores institucionales. El cuarto engloba los acontecimientos geopolíticos y las crisis internacionales. En las siguientes secciones se desarrolla cada uno de estos factores como parte de un modelo de análisis utilizado habitualmente por los profesionales del mercado.La política monetaria de la Reserva Federal y su influencia sobre el bono americano a 10 años

Es importante comprender que la Reserva Federal (Fed) no fija directamente el rendimiento del bono americano a 10 años. Lo que controla es el tipo de interés oficial a corto plazo (*federal funds rate*), mientras que el rendimiento del bono a 10 años es determinado por el mercado en función de las expectativas sobre el crecimiento económico, la inflación y la futura política monetaria. Por ello, la influencia de la Fed es significativa, aunque indirecta. Mediante los programas de expansión cuantitativa (*quantitative easing*, QE), la Reserva Federal compra bonos del Tesoro, contribuyendo a reducir sus rendimientos. Por el contrario, durante los períodos de endurecimiento cuantitativo (*quantitative tightening*, QT), reduce el tamaño de su balance, permitiendo que los rendimientos aumenten. Entre 2022 y 2023, la combinación de fuertes subidas de los tipos de interés y del programa de QT provocó un importante incremento del rendimiento del bono americano a 10 años. Bajo la presidencia de Kevin Warsh, quien sucedió a Jerome Powell en mayo de 2026, la Reserva Federal continúa siendo la institución cuya orientación sigue con mayor atención el mercado.Inflación, PIB y expectativas macroeconómicas: los determinantes a largo plazo

A largo plazo, las expectativas de inflación constituyen el principal factor que determina el rendimiento del bono americano a 10 años. La lógica es sencilla: ningún inversor racional aceptaría una rentabilidad nominal del 3 % si también espera que la inflación alcance el 3 %, ya que ello implicaría una rentabilidad real nula. Por ello, los inversores exigen un rendimiento que no solo compense la inflación prevista, sino que también proporcione una rentabilidad real positiva. La tasa de inflación de equilibrio (*breakeven inflation rate*), calculada como la diferencia entre el rendimiento nominal del bono americano a 10 años y el rendimiento de los TIPS a 10 años (*Treasury Inflation-Protected Securities*), refleja las expectativas de inflación implícitas en el mercado. Los principales indicadores económicos, especialmente el Índice de Precios al Consumo (CPI) y el índice de Gastos de Consumo Personal (PCE), el indicador de inflación preferido por la Reserva Federal, pueden provocar movimientos significativos en el mercado de bonos, al igual que las variaciones inesperadas del PIB.La demanda mundial de bonos estadounidenses: el papel de China, Japón y los bancos centrales

Los rendimientos de los bonos del Tesoro dependen en gran medida de quién los compra. Según los datos más recientes del informe Treasury International Capital (TIC), correspondientes a abril de 2026, Japón mantiene aproximadamente 1,2 billones de dólares estadounidenses en bonos del Tesoro, mientras que China posee alrededor de 650.000 millones de dólares. Cuando estos grandes tenedores aumentan o reducen sus posiciones, los precios y los rendimientos reaccionan en consecuencia. La política de los bancos centrales extranjeros también desempeña un papel importante. Por ejemplo, el programa de Control de la Curva de Rendimientos (*Yield Curve Control*) del Banco de Japón ha influido en el mercado estadounidense al modificar la rentabilidad relativa de los activos japoneses. Todo ello confirma una realidad fundamental: los bonos del Tesoro de Estados Unidos siguen siendo el principal activo de reserva del sistema financiero internacional.Factores geopolíticos y crisis globales como determinantes del rendimiento

El cuarto gran factor es el riesgo geopolítico, que actúa a través del denominado mecanismo de «búsqueda de refugio» (*flight to safety*). Cuando estalla una crisis internacional, los inversores suelen dirigir su capital hacia los bonos del Tesoro estadounidense, impulsando sus precios al alza y reduciendo sus rendimientos. Este comportamiento pudo observarse, por ejemplo, durante diversos episodios de tensión en Oriente Medio. Sin embargo, este efecto no siempre se produce. Cuando la crisis tiene su origen en Estados Unidos —como sucede durante los enfrentamientos políticos por el límite de endeudamiento o tras una rebaja de la calificación crediticia del país—, los bonos del Tesoro pueden dejar de actuar como activo refugio y sus rendimientos incluso pueden aumentar.Cómo influye el bono americano a 10 años en las finanzas personales

¿Qué relación existe entre el rendimiento de los bonos del Tesoro estadounidense y una hipoteca o un plan de pensiones? Mucha más de la que la mayoría de las personas imagina. El rendimiento del bono americano a 10 años actúa como un mecanismo de transmisión que lleva las decisiones adoptadas en Washington y en Wall Street hasta la economía de los hogares, tanto en Europa como en América Latina. A través de los tipos de interés, las variaciones de este indicador repercuten en el coste de las hipotecas, el valor de los fondos de pensiones y la rentabilidad de las carteras de inversión. Las siguientes secciones explican cómo se produce este proceso.Hipotecas, tipos variables y crédito al consumo: la cadena de transmisión internacional

La transmisión suele desarrollarse de la siguiente manera: 1. El rendimiento del bono americano a 10 años aumenta. 2. Esta subida ejerce presión sobre los rendimientos de los bonos soberanos europeos, tomando como referencia el Bund alemán. 3. Se ajustan los diferenciales y los costes de financiación de los Estados de la zona euro. 4. El EURIBOR, principal tipo de referencia interbancario de la eurozona, aumenta impulsado principalmente por las expectativas sobre la política monetaria del Banco Central Europeo. 5. Como consecuencia, suben los tipos hipotecarios en España y los costes de financiación en numerosos países de América Latina. El ciclo de 2022-2023 ilustra claramente este proceso. Mientras el rendimiento del bono americano a 10 años aumentó aproximadamente del 1,5 % al 4,5 %, el EURIBOR pasó de niveles negativos a superar el 4 %, incrementando de forma considerable las cuotas hipotecarias mensuales de millones de hogares. Aunque los ciclos de tipos de interés en Europa y Estados Unidos no son idénticos, mantienen una fuerte correlación.El bono estadounidense y la cartera de inversión: acciones, fondos y planes de pensiones

Cualquier persona que invierta en un fondo internacional de renta variable, un plan de pensiones o una cartera de acciones está expuesta, de forma directa o indirecta, al rendimiento del bono americano a 10 años. Un aumento de los rendimientos beneficia a los nuevos fondos de renta fija, ya que pueden adquirir bonos con tipos más elevados, pero reduce el valor de los bonos ya existentes, cuyos precios caen. En el mercado bursátil, el incremento de los rendimientos suele provocar una rotación sectorial: los inversores reducen su exposición a las empresas de alto crecimiento y aumentan sus posiciones en acciones de valor y del sector financiero. Además, como se explicó anteriormente al analizar la tasa libre de riesgo, un mayor rendimiento reduce la prima de riesgo de la renta variable: cuando los bonos del Tesoro ofrecen una rentabilidad más elevada, las acciones deben proporcionar un rendimiento esperado superior para seguir siendo competitivas, lo que disminuye su atractivo relativo. El rendimiento del bono americano a 10 años constituye el origen de todos estos efectos sobre las carteras de inversión.Previsiones para el rendimiento del bono americano a 10 años

Ninguna previsión sobre los rendimientos puede considerarse una garantía. El mercado de bonos es conocido por sorprender incluso a los analistas más experimentados, por lo que interpretar las previsiones como escenarios probables, y no como certezas, constituye un enfoque mucho más riguroso. Las estimaciones se elaboran a partir de modelos macroeconómicos, encuestas a analistas, futuros sobre los *federal funds*, el denominado *dot plot* de la Reserva Federal y las expectativas implícitas de inflación derivadas de la tasa de inflación de equilibrio (*breakeven inflation rate*). Como referencia, los precios de los futuros y el consenso del mercado apuntan a un rendimiento cercano al 4,42 % al cierre del trimestre actual y en torno al 4,21 % en un horizonte de doce meses. Estas cifras deben entenderse como puntos de referencia, no como predicciones definitivas. Los principales riesgos alcistas son una inflación persistentemente elevada y una expansión continuada del déficit fiscal, factores que podrían impulsar aún más los rendimientos. En sentido contrario, una recesión o un episodio de búsqueda de activos refugio tenderían a reducirlos. Con una Reserva Federal presidida por Kevin Warsh que mantiene un firme compromiso con el control de la inflación y con una inflación todavía por encima del objetivo oficial, el equilibrio de riesgos continúa siendo claramente bidireccional.Cómo interpretar el «dot plot» de la Reserva Federal y el mercado de futuros para anticipar la evolución del rendimiento

En el análisis profesional de renta fija se utilizan habitualmente dos herramientas orientadas al futuro. La primera es el *dot plot*, un gráfico que la Reserva Federal publica cuatro veces al año tras las reuniones del Comité Federal de Mercado Abierto (FOMC), en el que cada uno de sus miembros indica su previsión sobre la evolución futura de los tipos de interés. De este modo, el gráfico refleja las expectativas colectivas del comité. La segunda herramienta es el **CME FedWatch Tool**, que transforma los precios de los futuros sobre los *federal funds* en probabilidades implícitas de cambios en los tipos de interés para cada una de las próximas reuniones de la Reserva Federal. El análisis conjunto de ambas herramientas ofrece una visión basada en el mercado sobre la posible evolución de los tipos de interés a corto plazo y, por extensión, permite estimar la dirección futura del rendimiento del bono americano a 10 años.El bono americano a 10 años frente a otros activos de renta fija: cuándo incluirlo en una cartera

La decisión de incorporar el bono americano a 10 años a una cartera de inversión depende de la comparación con otras alternativas disponibles. Se trata de un instrumento que compite con diferentes activos de renta fija, por lo que resulta útil analizar en qué situaciones conviene utilizar cada uno de ellos. El bono americano a 10 años suele ser la opción preferida para quienes buscan seguridad y diversificación en dólares estadounidenses. El Bund alemán es una alternativa adecuada para los inversores de la zona euro que desean evitar el riesgo de tipo de cambio entre el euro y el dólar. Los bonos corporativos con grado de inversión ofrecen una rentabilidad superior a cambio de asumir un riesgo de crédito moderado. Las Letras del Tesoro españolas son apropiadas para inversiones a corto plazo, ya que reducen tanto el riesgo de tipos de interés como el riesgo de divisa. Por su parte, los bonos de mercados emergentes solo resultan adecuados cuando la rentabilidad adicional compensa el riesgo significativamente mayor que implican. El diferencial de crédito que ofrecen los bonos corporativos y los bonos emergentes respecto a los bonos del Tesoro estadounidense constituye precisamente la prima de riesgo que exige el mercado por asumir ese riesgo adicional.-

¿Qué es el bono americano a 10 años y cómo funciona?

-

¿Cuál es el rendimiento actual del bono americano a 10 años?

-

¿Cómo puedo invertir en bonos del Tesoro de Estados Unidos desde España?

-

¿Qué significa que aumente el rendimiento del bono americano a 10 años?

-

¿Es seguro invertir actualmente en bonos del Tesoro de Estados Unidos?

-

¿Cuál es la diferencia entre el bono americano a 10 años y el bono a 2 años?

-

¿Qué es la inversión de la curva de rendimientos y por qué es importante?

-

¿Cómo influye el bono americano a 10 años en las hipotecas en España?