- Derivatives market

- Interest Rate Swaps (IRS)

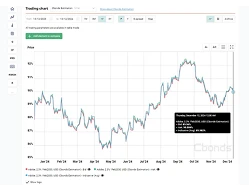

- IRS CNY vs 1-day Fixing Depository-Institutions Repo Rate

IRS CNY 3M vs 1-day Fixing Depository-Institutions Repo Rate mid

diario

%

Valor anterior

País: China

Últimos datos al 03/06/2026